美国债务上限决定与喜忧参半的美国就业报告相结合,仍然支持美联储在 6 月暂停,以及中国可能考虑进一步支持陷入困境的房地产行业的消息,提振了风险情绪(VIX sub-15 ), 主要股指本周收涨强劲。

今日播客

哪里负担轻,哪里心自在

这是醒来,感觉很好,感觉很好——坚持不懈

- 美国就业人数高于预期,但失业率上升而工资下降

- 亚欧美股全周收涨强劲

- UST 引领全球核心收益增长。 Bear 使 UST 曲线变平。 2y + 16bps, 10y + 10bps

- 美联储定价暗示 6 月暂停加息的倾向,但现在看来 7 月加息的可能性更大

- 拜登总统签署提高债务上限法案,避免美国违约风险

- 中国正在考虑采取新措施来支持房地产业和提振经济

- 由于欧元和日元表现不佳,美元指数上涨约 0.25/0.5%

- 澳元保留了最低工资增长带来的大部分收益。 新的一周开始于66°C以上

- 由于贵金属表现不佳,石油领涨大宗商品

- 欧佩克+周末会议——沙特阿拉伯S机构每天额外减产100万桶

- 今天即将发布:澳大利亚第一季度 GDP 部分数据、中国财新 PMI、5 月 PMI 终值、美国 ISM

- 本周剩余时间:澳洲联储 Lowe’s、澳大利亚第一季度 GDP、加拿大银行、CH Trade/PPI/Total Finance

活动巡演

- 5 月非农就业数据 33.9 万,广播 19 万,前值 25.3 万,相对标准差 29.4 万

- 美国 5 月失业率 3.7%,符合预期 3.5%,前值 3.4%

- 美国 5 月平均收入 0.3%,同比 0.3%,前 0.5%,相对标准差 0.4%

随着空头曲线趋平,美国国债引领全球核心债券收益率上涨。 美元指数上涨约 0.5%,其中欧元和日元表现明显不佳,而澳元领涨大宗商品相关表现,新西兰元除外。 油价领涨大宗商品。 周末的欧佩克+会议结束时,沙特阿拉伯自愿减产 100 万桶/日。

美国 5 月就业报告喜忧参半. 好于预期的就业人数为 33.9 万,高于预期的 19 万,加上前两个月的 9 万向上修正表明美国劳动力市场仍处于良好状态。 还需要注意的是339k的5月版是第14期是 连续的薪资报告超出预期。 相比之下,5 月份的家庭调查对美国劳动力市场的评估更为悲观,失业率从 3.4%-3.7% 上升了三个百分点。 与此同时,美国的平均每小时涨幅环比为 0.3%,符合预期,但低于上个月 0.4%(从 0.5%)的下降率。 在过去三个月中,AHE 每年以 4% 的速度运行,这表明工资增长不再是通货膨胀。

史诗般的美国债务上限决定也支撑了股市的积极性在该法案于周四晚些时候在参议院获得通过后,市场在本周收盘时保证美国将避免联邦政府债务违约。 周六,仅剩两天时间,拜登总统签署了一项提高国家债务上限的法律。

周五另一条利好消息来自中国,彭博社报道监管机构正在寻求为该国陷入困境的房地产行业提供更多支持。 据知情人士透露,监管部门正在考虑降低大城市一些非必要小区的首付款,降低中介交易佣金,并在国务院的监管下进一步放宽住宅限购。

因此,从宏观角度来看,美联储在 6 月停滞不前的前景(下文详述)、美国劳动力市场降温的证据(缓解工资压力)以及中国寻求为其经济提供更多支持提供了良好的积极市场背景。股票表现. 事实上,亚洲、欧洲和美国的所有主要股指本周均强劲上涨,而 VIX 指数则略低于 15..

道琼斯指数领涨美国股市,周五上涨 2.12%,标准普尔 500 指数上涨 1.45%,纳斯达克指数上涨 1.07%。 本周,道琼斯指数上涨 2.02%; 标准普尔指数上涨 1.83%,纳斯达克指数上涨 2.04%。 当天早些时候,恒生指数收盘上涨 4.02%,在美国上市的中国股票也取得不错的涨幅,与中国有密切联系的欧洲公司的股票也是如此,例如奢侈品制造商和采矿业。 Eurostoxx 600 指数上涨 1.51%,日本日经指数上涨 1.21。

看看每周的表现, 纳斯达克指数以 2.01% 的涨幅高居排行榜榜首(NVIDIA 无疑是主要贡献者),日经指数和标准普尔 500 指数的涨幅略低于该水平。 . 我们的 S&P/ASX200 和英国富时 100 指数本周表现不佳,分别下跌 0.13% 和 0.26%。

股票表现

美国 5 月份就业报告发布后,美国国债引领全球核心债券收益率上涨,最终收益率涨幅最大。 国债收益率曲线趋平,第二种货币上升 16 个基点至 4.501%,而 10 年期国债收益率上升 10 个基点至 3.695%。 同样,周五德国曲线也趋平,2 年期国债收益率上升 9 个基点至 3.54%,而 10 年期国债收益率上升 6 个基点至 2.95%。

美国就业数据增强了美联储在未来几个月加息的预期。 对下周 6 月 13 日至 14 日会议的押注更高,但投资者仍认为美联储暂停加息的可能性更大。 周五收盘时,下周上涨 25 个基点的可能性为 31%,高于前一天的 24%。 与此同时,7 月份上涨 25 个基点的可能性从 40% 增加到 50%。 还应该指出的是,联邦基金利率在年底前为 4.99%,而周四为 4.85%,美联储降息预期也恰逢其时。

尽管周五收益率上升,但查看周线图显示过去五天全球基础债券收益率普遍下跌。. 10 年期国债收益率较一周前下跌 10 个基点,而在 5 月份 CPI 数据弱于预期后,对欧洲通胀预期的重新评估显示 10 年期国债收益率较一周前的水平下跌 22 个基点一周前,意大利国债价格下跌了 32 个基点。

过去一周美国国债

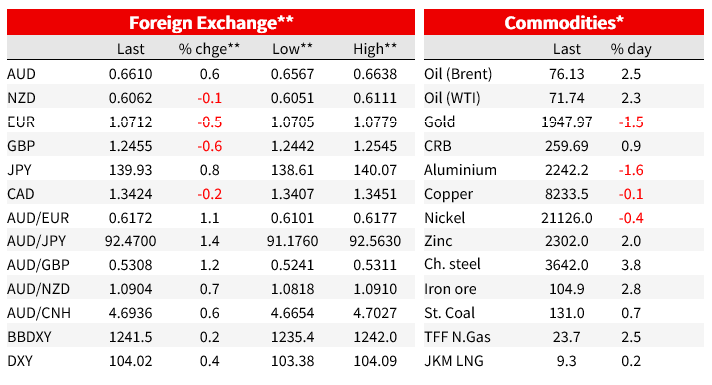

在美国就业数据发布之前,美元处于下跌状态,但好于预期的整体数据和飙升的玻璃容器收益率导致了命运的逆转。 就指数而言,美元当天收盘上涨 0.25% 至 0.44%,而欧元和日元在 G10 中表现明显不佳。 欧元当日下跌 0.5%,本周收于 1.0707,而 TB 收益率的上升提振美元/日元,在 140 日元关口下方上涨 0.84%。

澳元是周五表现最好的货币,持有我们所在时区记录的大部分最低工资涨幅。 周五,澳大利亚公平工作委员会决定将最低工资标准提高 5.75%。 相比之下,去年 7 月 1 日生效的决定中,大多数奖项的增长率为 4.6%。 该决定增加了澳洲联储的加息预期,提振了澳元。 市场目前估计本周加息 25 个基点的可能性为 40%,7 月上涨的可能性为 0.89%,高于周四的 21% 和 44.5%。 澳元兑美元周五收高 0.5% 至 0.6607,并以 0.6617 开始新的一周。 周五新西兰元走势平静得多,本周收于 0.60585,当天变化不大,事实上本周也是如此。

从周线图来看,澳元在过去五天中领涨G10,上涨1.43%,加元收盘落后,上涨1.40%。 澳洲联储和加拿大央行将于本周举行会议,无论哪种方式,市场都倾向于不加息,但鉴于两者的加息定价都在 40% 左右,澳洲联储和/或加拿大央行加息的可能性仍然很小。

美元本周下跌 (BBDXY -0.35%) 除了澳元和加元上涨外,美元兑英镑也表现不佳,英镑全周上涨0.8%至1.2459。 本周,欧元/美元下跌 0.23%,而日元上涨 0.48%。

外汇表现

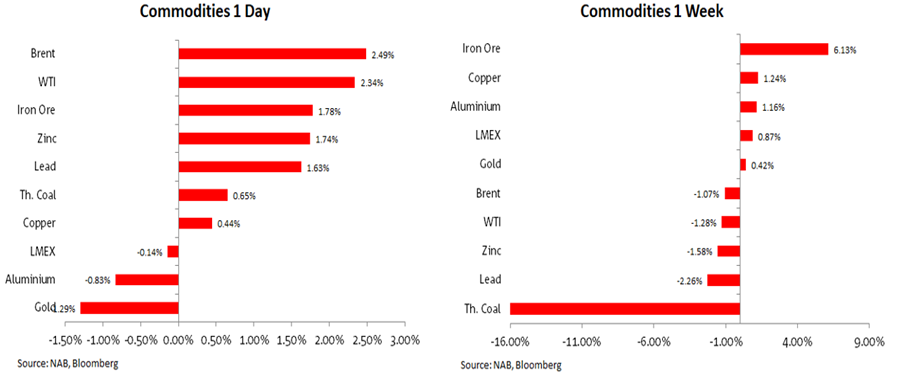

周五,北京可能推出刺激政策以重振步履蹒跚的经济复苏,这提振了包括铜 (0.44%) 和铁矿石 (1.78%) 在内的大宗商品。 金价下跌 1.53% 至 1,947 美元,本周持稳。 WTI 上涨 2.52% 至每桶 71.74 美元,布伦特原油上涨 2.49% 至 76.40 美元。 在欧佩克+会议周末结束后,沙特阿拉伯自愿每天生产 100 万桶石油,预计今天油价将上涨。

商品表现

未来

- 在周三公布第一季度 GDP 之前,今天上午澳大利亚将发布 GDP 部分(股票环比 03%,前值 0.2%,综合收益预期环比 2%,前值 10%)以及 5 月份的就业公告。 中国财新服务业和综合 PMI 也于今早发布,市场期待服务业活动从 56.4 略微回落至 55.2。.

- 最终 PMI 读数今天在全球发布,欧元区获得 4 月份的 PPI 数据,今晚美国发布 4 月份工厂订单和耐用品 5 月份 ISM 服务综合调查。 共识预计 Services Title 的印刷率为 52.5,高于上个月的 51.9。

- 回顾本周剩下的时间, 周二的澳洲联储现金利率决定是本周国内的主要事件。 我们认为问题是澳大利亚央行是否会进一步加息。 在公平工作委员会决定授予高于预期的工资后,上周二晚加息预期上升(目前认为加息 25 个基点至 4.10% 的可能性为 36%)。 洛州长 您将能够更详细地证明该决定的合理性 周三上午在悉尼发表讲话 (请注意,副州长波洛克在同一天出现在广告牌上。) 数据方面,第一季度 GDP 数据将于周三公布,我们得出的结果为 0.2% qoq(市场预期为 0.3% qoq)。 4 月份的贸易数据将于周四公布。

- 海外市场方面,加拿大央行周三召开会议,虽然市场共识不变,但市场预期加息 25 个基点的概率为 33%。 中国数据也可能会引起一些关注,贸易平衡、CPI/PPI 和金融总额定于本周发布。

- 本周我们不会从美联储获得任何音频剪辑,因为美联储发言人在 6 月 14 日 FOMC 会议之前开始了停电期。 因此,注意力可能会集中在欧洲央行的发言人身上,拉加德和内格尔将在周一发表讲话,而金多斯、帕内塔、德科斯和辛特罗将在本周晚些时候发表讲话。

市场价格

有关外汇、利率和商品的更多信息,请访问 nab.com.au/nabfinancialmarkets. 读 免责声明 NAB 市场研究.

“创作者。屡获殊荣的问题解决者。音乐布道者。无法治愈的内向。”

More Stories

中国国有企业在与美国中西部关系紧张之际寻求新业务

路易斯安那州的下一个大产业:中国的挑战

中国承诺采取措施支持步履蹒跚的经济